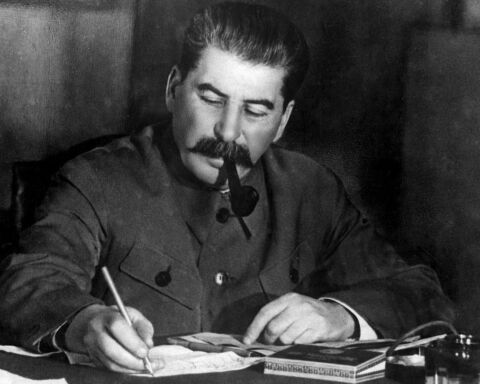

Vítor Bento assegura que os bancos estão a tentar ao máximo ajudar as famílias – e que não precisam dos depósitos para sobreviver.

Os juros do crédito à habitação (empréstimos) em Portugal são definidos pela Euribor, os bancos portugueses não mexem no indexante.

Em relação aos juros dos depósitos, aí “há uma interferência dos bancos e cada um tem a sua própria política”.

Definição de Vítor Bento, presidente da Associação Portuguesa de Bancos, que admite que há “excesso de liquidez” no sistema bancário em Portugal.

Por isso, a maioria dos bancos não precisa de estar a disputar taxas de juros nos depósitos – embora a competição já tenha começado e os valores comecem a subir. Vítor Bento tem a certeza de que os juros dos depósitos vão aumentar ao longo dos próximos meses.

Essa competição, a concorrência, surge entre os bancos mas também envolve os clientes.

Nesse contexto, Vítor Bento disse na rádio Renascença que os clientes “também têm que ser actores ativos no processo da concorrência e, portanto, os clientes que procurem onde é que conseguem melhores condições para as suas próprias preferências, as suas necessidades e os seus desejos”.

E tem-se notado essa reacção: no primeiro trimestre de 2023 terão “desaparecido” 14.4 mil milhões de euros de depósitos bancários, em Portugal.

“Como compreenderá, isso levará os bancos e provavelmente terá já levado, bancos a reagirem. A concorrência vai provocar a convergência das taxas para um valor de mercado”, comentou o presidente.

Nesse processo, muitos clientes estarão a tentar banco após banco, para encontrarem a melhor solução para o seu caso.

Tendo noção de que há muitas famílias com dificuldades financeiras por causa da subida das taxas de juro (não pelo valor em si, mas pelo grande aumento em pouco tempo), é preciso também ter noção da escala, defendeu o responsável: se foram alterados 30 mil créditos, isso significa que só 3% do total de créditos à habitação foram alterados – entre os principais bancos.

“Não me quero esconder atrás de uma estatística para desvalorizar o problema das pessoas, porque o problema das pessoas é grave, mas também convém que tenhamos a noção de qual é a importância que isso tem em termos do país todo. Se estamos a falar em 3% dos contratos, é porque muitas outras pessoas conseguem acomodar as situações”, destacou.

Para as pessoas que passam mais dificuldades, Vítor Bento disse que os bancos “estão a facilitar o mais que lhes é possível o ajustamento de parte das pessoas, enfim, daquelas que se considera que conseguirão, pagar o empréstimo ao longo da vida”.

“Se houver clientes que estão numa fase da sua vida que é perceptível, que é transitória e que é recuperável, os bancos, estou seguro, farão o melhor possível da parte deles para facilitar a vida dessas pessoas”, reforçou.

Além disso, “é do interesse dos bancos que as pessoas consigam pagar as dívidas. Os bancos não querem ficar com as casas para coisa nenhuma, até porque isso depois dá-lhes muitíssimo mais trabalho e pouco proveito. Depois tem que pôr os créditos em créditos em incumprimento e, portanto, os bancos querem que os seus clientes paguem”, explicou.

Boa solução para os bancos, uma vez que têm excesso de liquidez, e as famílias estão com dificuldades em pagar os créditos, propunha a essas entidades, retribuirem a ajuda que os contribuintes lhes deram durante a crise passada (criada pelo sistema financeiro) baixando os spread a todos os créditos existentes, nem que seja de forma temporária enquanto esta tempestade se mantém.

As (des)vantagens da idade é lembrar que 1) os bancos pagavam salários a milhentos funcionários e nem lhes passava pela cabeça COBRAR ‘comissões’ 2) usavam o dinheiro Que Tinham, e não o que ‘aparece por magia’ nas contas dos clientes a quem dão um crédito (em parte, dizem).

Por isso, se eu fosse banco poderia emprestar dinheiro aos meus clientes sem precisar sequer de o ter todo (somente uma parte, o restante simplesmente surge do éter e passava automaticamente a ser meu, pelo menos ser-me-ia devido).

Quando a honradez passou a ser um problema mental, eis-nos chegados à situação presente, em que as pessoazinhas ainda pensam que ser-se honrado é-lhes devido pelas instituições. Mas já provaram abundantemente que não. É sempre a descer.

A taxa Euribor é a taxa que os Bancos emprestam dinheiro entre si.

Se os Bancos pedem dinheiro emprestado a outros Bancos, a essas taxas, porque não pagam também essas taxas pelo dinheiro emprestado pelos clientes (através dos depósitos a prazo?.

Porque não estão os depósitos a prazo também indexados à Euribor?

Quanto aos Bancos terem excesso de liquidez, se os donos e gestores dos Bancos fossem responsabilizados pelas falências destes, talvez não fossem agora tão arrogantes a desprezar o dinheiro dos clientes.

As (des)vantagens da idade é lembrar que 1) os bancos pagavam salários a milhentos funcionários e nem lhes passava pela cabeça COBRAR ‘comissões’ 2) usavam o dinheiro Que Tinham, e não o que ‘aparece por magia’ nas contas dos clientes a quem dão um crédito (em parte, dizem).

Por isso, se eu fosse banco poderia emprestar dinheiro aos meus clientes sem precisar sequer de o ter todo (somente uma parte, o restante simplesmente surge do éter e passava automaticamente a ser meu, pelo menos ser-me-ia devido).

Quando a honradez passou a ser um problema mental, eis-nos chegados à situação presente, em que as pessoazinhas ainda pensam que ser-se honrado é-lhes devido pelas instituições. Mas já provaram abundantemente que não. É sempre a descer.

A intermediação financeira tem uma função de multiplicação do dinheiro (multiplicador monetário). Ora veja o seguinte exemplo: um banco tem de ter, por exemplo 20% do dinheiro que empresta; caso o amigo lá deposite 100 euros, o banco pode emprestar 80 euros, dado que apenas tem de ter reservas no exemplo dado de 20%. Com este processo temos um total de 180 euros (os 100 que o amigo depositou e pode levantar a qualquer momento + os 80 que o banco entretanto emprestou). Mas quem recebe os 80 euros pode ir depositar este valor ao banco. E neste caso o banco fica com reservas de 16 euros (20% dos 80 euros) e volta a emprestar os restantes 64 euros, e por aí fora. A intermediação financeira implica uma multiplicação monetária a qual é limitada pela taxa de reserva obrigatória que os bancos são obrigados a observar. Se for dinheiro pode ser por exemplo 20%. Se forem imóveis pode ser uma outra taxa de reserva, etc.

A conjuntura pode inverter-se com a diminuição drástica dos depósitos e depois quero ver com resolvem o problema de liquidez com o rácio/depósitos/crédito.

Para ajudar os bancos, proponho que todos os que tem depósitos a prazo ou outro tipo de aplicações financeiras, façam um reset e , ou fiquem com o dinheiro em casa ou invistam em certificados de aforro.

E porque é quando estão em dificuldades, recorrem ao estado? Vítor vai-te catar.

As (des)vantagens da idade é lembrar que 1) os bancos pagavam salários a milhentos funcionários e nem lhes passava pela cabeça COBRAR ‘comissões’ 2) usavam o dinheiro Que Tinham, e não o que ‘aparece por magia’ nas contas dos clientes a quem dão um crédito (em parte, dizem).

Por isso, se eu fosse banco poderia emprestar dinheiro aos meus clientes sem precisar sequer de o ter todo (somente uma parte, o restante simplesmente surge do éter e passava automaticamente a ser meu, pelo menos ser-me-ia devido).

Quando a honradez passou a ser um problema mental, eis-nos chegados à situação presente, em que as pessoaz ainda pensam que ser-se honrado é-lhes devido pelas instituições. Mas já provaram abundantemente que não. É sempre a descer.

Este Vítor é o perfeito expoente da ganância dos banqueiros portugueses que estão em roda livre pois o governo nada faz.

Os bancos não precisam das poupanças: “Os clientes que procurem melhores condições”

Sendo assim, propronho que todos levantem o dinheiro que têm no banco e o metam no colchão, e depois vamos ver se eles precisam ou não do nosso dinheiro?!?!

Cambada de sanguessugas da sociedade! Estão a sacar o dinheiro das nossas poupanças através das taxas de juro altissimas dos empréstimos, para depois emprestarem-nos esse mesmo dinheiro a uma taxa como deve ser!

Pergunto porquê que as dívidas dos bancos foram indexadas a divida pública.

Nao será hora de responsabilizar estas entidades que tanto tem prejudicado o país já que tem um tipo de negócio em que quem paga os seus desvarios financeiros e ma gestão e é o estado que infelizmente garante e cobre as suas dificuldades com o aumento da divida publica que todos temos de suportar agora e no futuro.